一、imToken身份钱包的市场定位与核心优势

imToken身份钱包作为领先的去中心化数字资产管理工具,已从单纯的加密货币钱包升级为集成数字身份认证的综合平台。其核心优势在于采用分层确定性(HD)钱包架构,通过助记词实现跨链资产统一管理,同时支持ERC-

20、ERC-721等主流代币标准。相较于传统中心化钱包,imToken身份钱包通过非托管设计确保用户完全掌握私钥,这种自我主权身份(SSI)模式完美契合Web3.0时代对隐私保护的需求。据统计,当前imToken全球用户已突破1200万,支持超过20条主流公链,这种规模效应为其身份认证服务奠定了坚实基础。

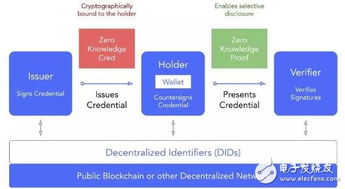

二、去中心化身份(DID)技术的突破性应用

imToken身份钱包最具前瞻性的创新在于其去中心化身份系统。通过整合W3C标准的DID协议,用户可以使用同一个加密身份跨平台登录各类DApp,无需重复注册或提交个人信息。这种技术架构解决了传统KYC流程中的隐私泄露风险,同时满足监管合规要求。在DeFi场景中,imToken身份钱包能自动生成可验证凭证(VC),既证明用户身份真实性,又不会暴露敏感数据。这种平衡隐私与合规的设计理念,使其在日益严格的全球监管环境下展现出独特竞争力。那么,这种技术如何应对不同司法管辖区的法律差异?

三、多链生态整合带来的网络效应

imToken身份钱包通过支持以太坊、BSC、Polygon等多条公链,构建了庞大的跨链身份生态系统。这种多链兼容性不仅扩大了用户基础,更创造了身份数据的互操作性价值。当用户在A链完成身份验证后,其信誉评级可以无缝迁移至B链的DApp,这种跨链身份便携性大幅降低了Web3.0应用的使用门槛。特别值得注意的是,imToken近期推出的WalletConnect协议支持,使得移动端用户可以直接通过钱包身份与桌面端DApp交互,这种用户体验优化进一步巩固了其市场领导地位。

四、数字身份与DeFi服务的深度融合

在金融应用场景中,imToken身份钱包正展现出独特价值。通过将去中心化身份与信用评分系统结合,用户可以获得个性化的DeFi服务,如基于身份数据的动态借贷利率调整。这种创新解决了匿名区块链世界中的信任难题,同时避免了传统金融的身份歧视问题。,某些DeFi协议已开始接受imToken身份钱包的可验证凭证作为抵押品替代方案,这种身份资本化的尝试可能重塑未来金融体系的运作方式。但值得思考的是,如何确保这些敏感金融数据的绝对安全性?

五、合规化发展路径与监管科技应用

面对全球日益严格的加密货币监管,imToken身份钱包通过内置合规模块实现了创新突破。其旅行规则(Travel Rule)解决方案采用零知识证明技术,在满足反洗钱(AML)要求的同时保护用户交易隐私。特别是在东亚市场,imToken已与多家持牌机构合作开发符合本地法规的身份验证方案,这种主动拥抱监管的策略大大降低了政策风险。最新版本中增加的税务报告功能,更是展现了其平衡创新与合规的成熟发展理念,这种务实态度为其长期稳定发展提供了制度保障。

综合来看,imToken身份钱包凭借其技术创新和生态布局,正在数字身份领域构建难以复制的竞争优势。随着Web3.0基础设施的完善,其去中心化身份解决方案有望成为连接虚拟与现实世界的数字通行证。未来发展的关键将在于持续优化用户体验、深化多链整合,以及在隐私保护与监管合规之间保持精妙平衡。可以预见,imToken身份钱包不仅会改变数字资产管理方式,更可能重塑互联网时代的身份认证范式。标签: #imtoken 身份钱包 #imtoken钱包有风险吗