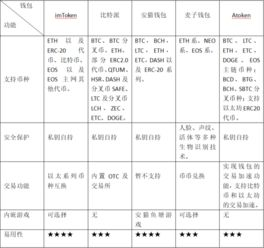

一、imToken的基础定位与监管现状

imToken作为去中心化钱包(DApp)的典型代表,其核心特点是用户自主掌控私钥。这与传统中心化交易所存在本质区别,目前全球监管机构对这类产品的监管政策尚处于探索阶段。从技术架构来看,imToken不存储用户资产也不处理交易,仅作为区块链网络的接口工具,这种特性使其在多数司法管辖区未被明确纳入金融监管范畴。但值得注意的是,随着FATF(反洗钱金融行动特别工作组)旅行规则(Travel Rule)的推广,涉及大额转账时钱包服务商可能需承担部分合规义务。

二、各国监管政策对去中心化钱包的影响

不同国家对加密货币钱包的监管态度存在显著差异。美国FinCEN(金融犯罪执法网络)将提供密钥托管服务的钱包定义为货币服务商,需遵守AML(反洗钱)规定;而欧盟MiCA(加密资产市场)法规则对钱包服务商提出资产隔离要求。imToken作为非托管钱包,虽然规避了部分牌照压力,但其内置的Tokenlon交易功能可能被认定为第三方服务。值得思考的是:当监管机构要求应用商店下架未合规应用时,用户该如何保障资产安全?这需要钱包开发团队提前构建抗审查的分布式更新机制。

三、imToken应对监管的技术方案解析

为平衡去中心化理念与合规要求,imToken已实施多项技术创新。其分层确定性钱包(HD Wallet)架构确保每个交易地址独立生成,避免地址关联带来的隐私风险;同时支持TSS(门限签名方案)实现多方计算,在无需暴露私钥的前提下满足机构用户的合规审计需求。更关键的是,imToken2.0开始支持合规友好型功能模块,交易记录本地加密存储、可疑地址自动筛查等。这些技术改进能否成为去中心化钱包的合规范本?市场正在拭目以待。

四、用户资产安全与监管风险的平衡之道

监管趋严背景下,imToken用户需特别注意三个安全维度:私钥保管绝对自主权、智能合约交互风险识别、跨链桥接资产安全性。尽管钱包本身难以被直接监管,但法币出入金通道可能成为监管切入点。部分国家已要求钱包服务商对涉及法币兑换的交易进行KYC(了解你的客户)验证。建议用户启用硬件钱包冷存储功能,并定期检查授权合约列表,这些措施能有效降低监管政策变化带来的潜在影响。

五、去中心化钱包行业的未来监管趋势

行业分析师预测,未来监管可能聚焦三个方向:交易行为监控、开发者责任界定和跨链协议规范。imToken等钱包或将面临更严格的开源审计要求,其DApp浏览器功能可能需集成风险警示系统。特别值得关注的是DeFi(去中心化金融)协议与钱包的交互场景,监管机构可能要求对高风险智能合约实施交易限额。面对这些可能性,imToken团队需要持续优化去中心化身份(DID)系统,在用户主权和合规义务间寻找动态平衡点。

imToken作为非托管钱包暂时未被直接监管,但伴随全球加密监管框架的完善,其部分功能模块可能需适应新的合规要求。用户应当理解:真正的去中心化钱包核心价值在于私钥自主控制权,只要妥善保管助记词,任何监管政策变化都不会影响资产所有权。未来imToken的发展方向,很可能是在保持技术中立的前提下,通过可插拔式合规组件满足不同司法辖区的监管需求。标签: #imtoken会不会被盗 #imtoken会不会冻结